Google mainostaa pikavippejä apua etsiville velkaantuneille – ”Luotto saatetaan esittää riskittömänä ja nopeana ratkaisuna”, oikeusministeri Häkkänen toteaa päällekäyvästä markkinoinnista

Jos ihminen etsii netin hakukoneiden kautta apua velkakierteeseensä, haku tuottaa erikoisen tuloksen. Pikavippifirmojen yhdistelmälainojen mainokset tunkevat härskisti esiin auttajien siivellä.

Pikavippien eli lyhytaikaisten vakuudettomien kulutusluottojen markkinointia on yritetty saada iät ja ajat kuriin. Mainoksissa on nykyään kerrottava tarkasti lainojen todelliset kulut, korot ja maksuehdot.

Lainaustavat ovatkin muuttuneet, mutta eivät välttämättä asiakkaalle turvallisempaan suuntaan.

Kun valtio määräsi alle 2 000 euron lainoille vuonna 2013 uuden 50 prosentin viitekorkokaton, vippiyhtiöt alkoivat tarjota entistä suurempia luottoja, joissa hintarajaa ei ollut.

Nyt näitä isoja luottoja myydään yhdistelylainojen nimellä.

Vippifirmat mainostavat, että kuluttajien kannattaa maksaa vanhat luottonsa pois yhdellä uudella (joskin kalliiksi tulevalla) lainalla.

Isoissa paketointilainoissa piileviin mainonnan riskeihin on herännyt myös oikeusministeriö.

Korkokatto tulossa, kunhan ehtii

Oikeusministeri Antti Häkkäsen (kok.) johdolla on valmisteltu uusi esitys kulutusluottoja koskevien säännösten muuttamisesta.

Uusi esitys toisi kaikille luotoille 30 prosentin korkokaton. Eduskunnalta kehuja on tullut yli puoluerajojen.

Seuraavan selvityksensä Häkkänen teettää kulutusluottojen markkinoinnista, jossa on kuluttajansuojalain näkökulmasta kyseenalaisia piirteitä.

”Markkinointi on suorastaan päällekäyvää. Keskeinen ongelma on, että luotto saatetaan esittää huolettomana tai riskittömänä ja nopeana ratkaisuna kuluttajan taloudellisiin ongelmiin. ’Hae lainaa ja toteuta haaveitasi’ – ’Elä enemmän’ – ’Lainaa heti tilille – ei lyhennyspakkoa’, ovat esimerkkejä nykymarkkinoinnista”, Häkkänen kertoo.

Kalliin lainan loukkuun jääminen vie ihmisen talouden pitkäksi aikaa pilalle. Velkomustuomiot ovatkin Häkkäsen mukaan lisääntyneet.

”Kuluttajansuojalaissa säädetyn hyvän luotonantotavan vastaista on markkinoida luottoa siten, että markkinointi on omiaan selvästi heikentämään kuluttajan kykyä harkita luoton ottamista huolellisesti”, Häkkänen sanoo.

© JUSSI JÄÄSKELÄINEN

Isompi pikavippi ei ole lääke velkakierteeseen

Maksuvaikeuksissa oleville sosiaalisia luottoja tarjoavan Takuusäätiön toimitusjohtaja Juha A. Pantzar kertoo, että säätiöltä apua hakeneiden velkasummat ovat kasvaneet viime vuoden aikana huomattavasti. Suomalaisilla oli syyskuun lopulla 381 000 maksuhäiriömerkintää.

”Ennen ihmiset kääntyivät Takuusäätiön puoleen, kun heidän velkansa olivat ulosotossa. Nyt asiakkaillamme on luottotiedot tallella ja he saavat lainattua koko ajan lisää rahaa. Mutta siinä vaiheessa, kun he huomaavat olevansa vaikeuksissa, velkaa saattaa olla kuusinumeroinen summa.”

Velkasummien kasvamisen syy on Pantzarin mukaan se, että kulutusluottoja on tarjolla enemmän kuin koskaan eikä ihmisiä kiinnosta kiinnittää huomiota niiden ehtoihin.

”Palveluita markkinoidaan niin, että ota lisää luottoa järjestelläksesi velkasi. Tällaisella ihmisellä on vielä luottotiedot tallella ja hän ajattelee, että minä pystyn maksamaan tämän. Siitä kasaantuu viidessä tai jopa parissa vuodessa komea potti.”

Kulutusluottojen suosio velkojen maksamiseksi lisääntyy Pantzarin mukaan siksikin, että yhteiskunnan apua on saatavilla vähän. Yksityisten vippiyhtiöiden korkeakorkoisia luottoja myös markkinoidaan isolla rahalla tiedotusvälineissä ja nettisivuilla.

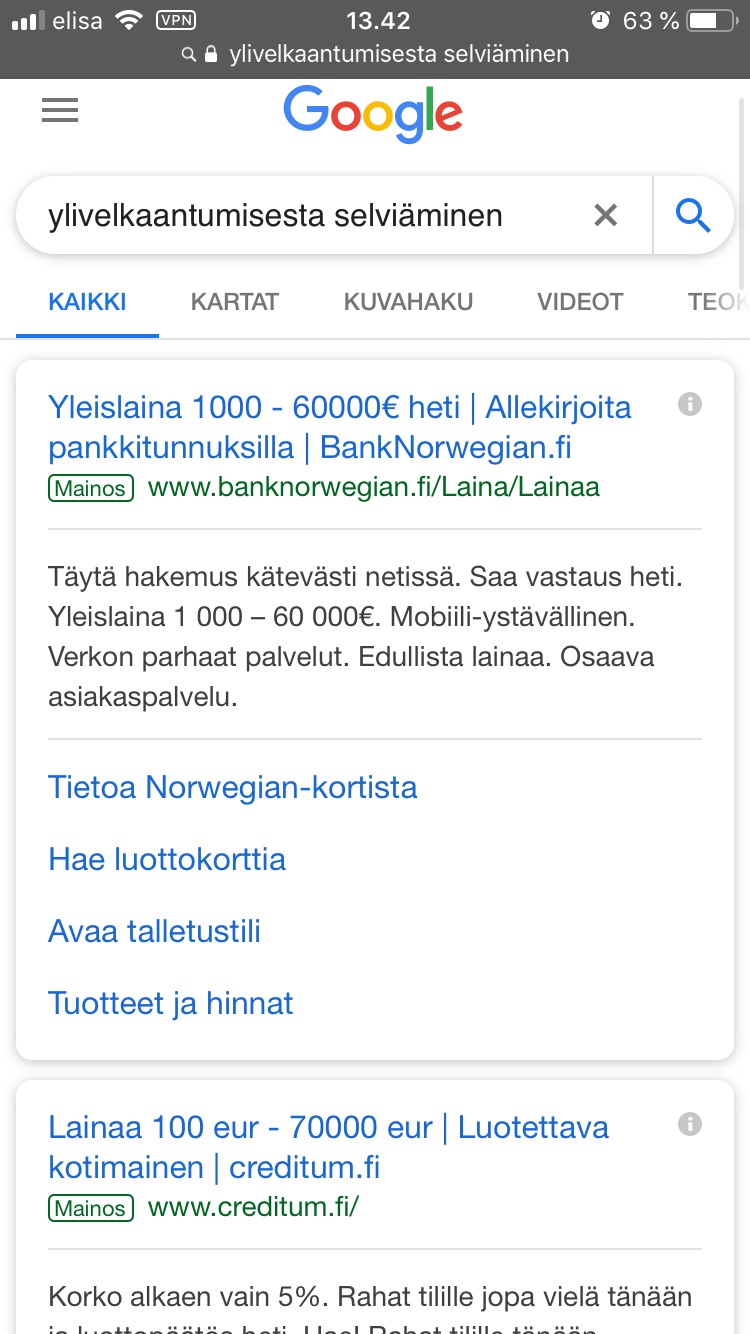

Vähemmälle huomiolle on jäänyt aggressiivinen hakukonemainonta, jota pahimmillaan kohdistetaan juuri niihin kansalaisiin, jotka etsivät internetistä tietoa maksuvaikeuksiensa hoitamiseksi.

Jos maksuvaikeuksiin etsii apua netistä, hakukone Google tarjoaa ensin listan kulutusluottoyhtiöiden maksettuja mainoksia. Vasta niiden jälkeen seuraa luonnollisia hakutuloksia, eli linkkejä Takuusäätiön tai pankkien sivuille, joilla tarjotaan neuvoja ongelmatilanteisiin. © Ruutukaappaus / Google

Vippimainoksia Takuusäätiön asiakkaille

Hakukonemainonnassa suurin tekijä on Google, jolla tehdään Suomessa noin 90 prosenttia nettihauista. Kakkosena on Bing, jonka osuus on alle kymmenen prosenttia.

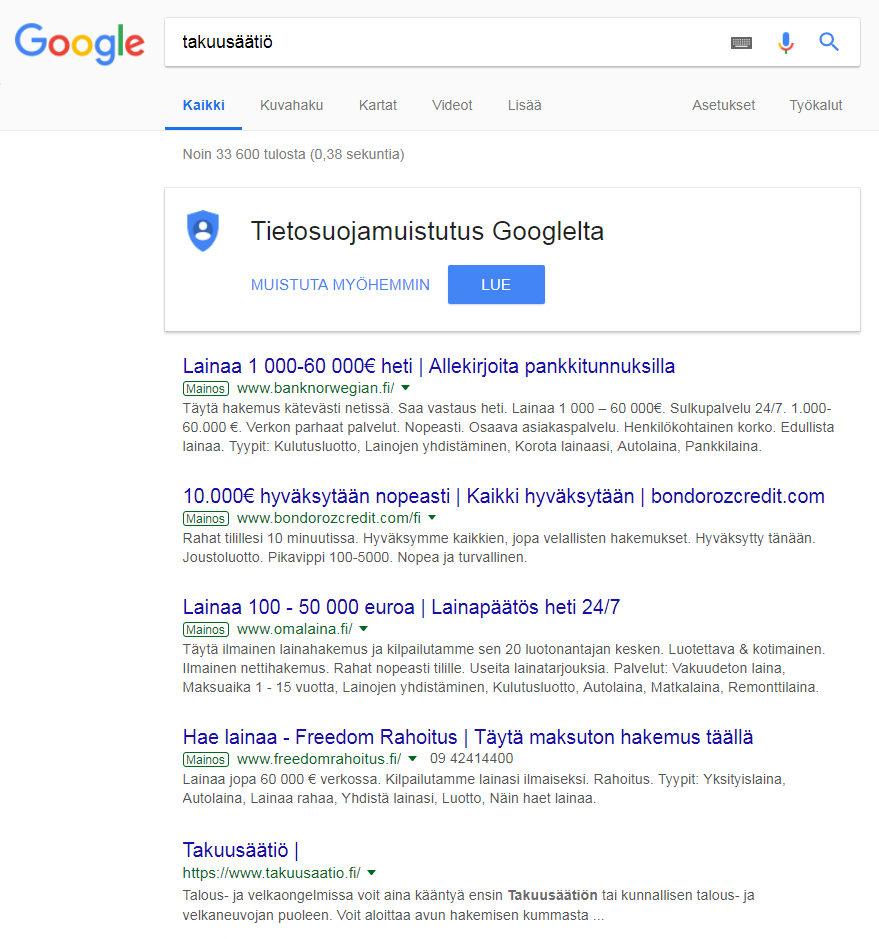

”Jos kirjoitat hakukoneeseen Takuusäätiö, ensimmäiset viisi linkkiä ovat pikavippifirmoja,” Pantzar sanoo.

Ylivelkaantuneelle tarjotaan uutta velkaa. Hakutuloksia ei voi selittää sillä, että vanhat nettihaut vaikuttavat hakutuloksiin. Tämä haku tehtiin iPhonella ja Safari-selaimella käyttäen yksityistä selaustilaa ja VPN-suojausta. © Ruutukaappaus / Google

Hakukoneiden vippimainoksia ei voi selittää aikaisemmilla nettihauilla, sillä niitä tarjotaan myös anonyymissa selaintilassa, eri päätelaitteilla, eri selaimilla, hakuhistorian tyhjentämisen jälkeen ja jopa VPN-suojatussa yhteydessä, jossa käyttäjän oma IP-osoite ja sijainti on häivytetty ja sijaintimaaksi on merkitty Ruotsi tai Hollanti.

Googlen vippimainoksia tarjotaan useilla sellaisilla hakusanoilla, joiden perusteella on päivänselvää, että vippejä halutaan markkinoida tarkoitushakuisesti ihmisille, jotka ovat valmiiksi velkaantuneita ja etsivät apua maksuvaikeuksiinsa.

Velkasaneeraus – mistä apua maksuvaikeuksiin – maksuvaikeudet apu – maksuhäiriö laina – apua velkaantumiseen.

Näillä hakusanoilla saa tulokseksi muutaman vippifirmojen hakukonemainoksen ja sen jälkeen listan luonnollisia hakutuloksia, joiden joukossa Takuusäätiö on usein ensimmäisenä, heti maksavien asiakkaiden jälkeen.

Vertailun vuoksi hakusanoilla Kekkonen tai porkkana ei saa tulokseksi ensimmäistäkään vippimainosta edes sen jälkeen, kun on googlannut tuntikaupalla tietoa kulutusluotoista ja maksuvaikeuksista.

Auton hankintaan tai remonttiin vakuudettomia kulutusluottoja mainostavat myös perinteiset pankit, kuten Nordea, OP, Aktia ja Säästöpankki.

Vanhojen luottojen maksamiseksi tarkoitetuissa yhdistelylainoissa ei sinänsä ole mitään ihmeellistä, ja niitäkin pankeilla on tarjolla.

Vippifirmoista poiketen pankit eivät kohdista hakukonemainontaa velkaantuneisiin, jotka etsivät apua.

Nykyinen kulutusluottojen markkinointi on kuitenkin laillista, kunnes toisin todistetaan.

Muutosta pelisääntöihin voi olla odotettavissa, sillä luottojen korkosääntelyn jälkeen päättäjien ruuvipenkkiin on joutumassa markkinointi.

Bank Norwegian tunkee ovista ja ikkunoista

Vippifirmoista ja niitä vertailevista sivustoista vain osa on ottanut velkaantuneet kohteekseen. Samat nimet toistuvat: BondorozCredit.com, BankNorwegian.fi, Etua.fi, Omalaina.fi, Yhdistelelainat.fi, FreedomRahoitus.fi, VarmaLaina.fi ja Creditum.fi. Muitakin on, ja mainosten esiintyminen on vaihtelevaa.

Aggressiivisimpiin mainostajiin kuuluu vain yksi perinteistä pankkitoimintaa harjoittava pankki, norjalainen Bank Norwegian, joka aloitti toimintansa Suomessa vuonna 2015.

Bisnesmalli on karu mutta kannattava. Yhtiö teki vuoden 2018 kolmen ensimmäisen neljänneksen aikana tulosta 190 miljoonaa euroa, vaikka joka kymmenes sen myöntämä kulutusluotto jää maksamatta.

Syksyllä 2017 yhtiö myi Suomesta 16 000 kappaletta eli noin 160 miljoonan euron edestä järjestämättömiä kulutus- ja luottokorttilainoja perintäyhtiö Azactorille.

Toimitusjohtaja Tine Wollebek kertoi Helsingin Sanomien haastattelussa, ettei koskaan sallisi lastensa ottaa lainaa, jonka korko on yli kymmenen prosenttia.

Suurimmat voittonsa yhtiö on tehnyt vakuudettomilla kulutusluotoilla, joiden korot vaihtelevat HS:n mukaan 12–50 prosentin välillä. Suomessa yhtiön luottojen suurin todellinen vuosikorko on 37,97 prosenttia.

Bank Norwegianin vippimainoksia tarjotaan Googlen, Bingin ja Yahoon hakukoneissa myös sanapareilla sosiaalinen luotto ja luototus, joilla tarkoitetaan arkikielessä kuntien ja Takuusäätiön sosiaalisin perustein järjestämiä matalakorkoisia pienlainoja.

Takuusäätiö on sosiaalialan järjestö, joka auttaa velkakierteessä olevia ihmisiä. Jos Google-haulla etsii tietoa Takuusäätiöstä, saa tulokseksi vippifirmojen mainoksia, ja vasta niiden jälkeen linkin säätiön sivulle. © Ruutukaappaus / Google

Velkaantuneet ovat hyvä maali

Kilpailu- ja kuluttajavirasto KKV:n johtajan Kirsi Leivon mukaan vippifirmojen liiketoiminnan luonteessa on perustavanlaatuinen ongelma.

”Normaalissa pankkitoiminnassa lainaa hakevan asiakkaan maksukyky selvitetään. Vippifirmojen liiketoiminta perustuu siihen, että luottotappioita syntyy. Lainaa annetaan ihmisille, joista osa jättää maksamatta ja osalta peritään erittäin suuria korkoja. Olen esittänyt kysymyksen, missä kohtaa kyseessä saattaisi olla koronkiskonta”, Leivo sanoo.

Yhtenä ratkaisuvaihtoehtona on oikeusministeriössä pohdittu positiivisen luottorekisterin perustamista. Se olisi tietokanta, josta luotonantajat näkisivät lainaa hakevan asiakkaan tulot ja lainat reaaliaikaisesti.

”Positiivisen luottorekisterin ongelma on, että se ei välttämättä auta pikavippifirmojen toimintaan, koska nämä yritykset nimenomaan yrittävät löytää asiakkaita, joilla on paljon velkaa ja maksuvaikeuksia.”

Velkaantuneita ei vippifirmojen kohderyhmäksi tunnusta ainakaan Omalaina.fi-lainavertailupalvelua pyörittävän LVS Brokers Oy:n toimitusjohtaja Jarkko Forsberg.

”Välitämme hakemukset luotonantajille, jotka arvioivat aina itse, haluavatko tehdä hakijalle lainatarjouksen. Velkaantuneet eivät ole luotonantajille kiinnostava kohderyhmä, koska he haluavat asiakkaita, jotka maksavat lainansa takaisin,” Forsberg vastaa.

Miksi Google tarjoaa Omalaina.fi:n mainoksia sellaisilla hakusanoilla kuin apua velkaantumiseen, apua velkaongelmiin, maksuvaikeuksiin apua ja Takuusäätiö?

”Emme käytä kyseisiä hakusanoja, eikä meillä ole yhteistyötä Takuusäätiön kanssa. Käytämme Googlen laajaa hakusanamainontaa, ja hakukone voi näyttää mainoksia myös termeillä, joihin emme ole niitä suoraan kohdistaneet”, Forsberg vastaa.

Jos etsii apua ylivelkaantumiseen, Googlen toisena hakutuloksena on maksettu mainos Omalaina.fi-lainavertailupalvelulta. LVS Brokers Oy:n toimitusjohtaja Jarkko Forsbergin mukaan mainokseen ei ole lisätty hakutermiä ”ylivelkaantumiseen apua”, vaan tulos johtuu siitä, että Google näyttää mainoksia myös sellaisilla termeillä, joihin niitä ei ole kohdistettu. © Ruutukaappaus / Google

© JUSSI JÄÄSKELÄINEN

Google vaikenee mainosten sijoittelusta

Seura pyysi Googlelta haastattelua kolmeen otteeseen.

Yhtiöllä on Suomessa parikymmentä työntekijää, joiden yhteystietoja ei kerrota nettisivulla. Yhteydenotot tapahtuvat viestintätoimiston kautta.

Ensin pr-henkilö kehotti etsimään tietoa netistä. Toiseen pyyntöön ei reagoitu lainkaan.

Kolmannella yrityksellä pr-henkilö ilmoitti, että tapaaminen ei käy mutta kysymyksiin vastataan sähköpostitse.

Vastaus saapui, kun alkuperäisestä pyynnöstä oli kulunut 26 päivää.

“Sääntömme vaativat, että Googlen kanavissa mainostettavien rahoituspalveluiden kustannukset kerrotaan selkeästi. Sääntöjen noudattamista valvotaan tarkasti ja niitä päivitetään jatkuvasti, jotta ne ovat ajan tasalla lainsäädännön kanssa,” kirjoittaa Googlen Suomen ja Ruotsin viestintäpäällikkö Andrea Lewis Åkerman.

Myös Suomen laki vaatii, että luottojen mainonnassa on kerrottava selkeästi niiden todelliset kustannukset. Tämän osalta vippifirmojen toiminnasta ei löydy moititteen sijaa.

Åkerman ei vastaa kysymykseen, tarjoaako Googlen hakukone mainoksia hakusanoilla, joihin mainostaja ei ole niitä kohdistanut, kuten Omalaina.fi-vertailupalvelun tapauksessa.

Apua velkaantumiseen? Apua velkaongelmiin? Maksuvaikeuksiin apua? Takuusäätiö?

Ei vastausta.

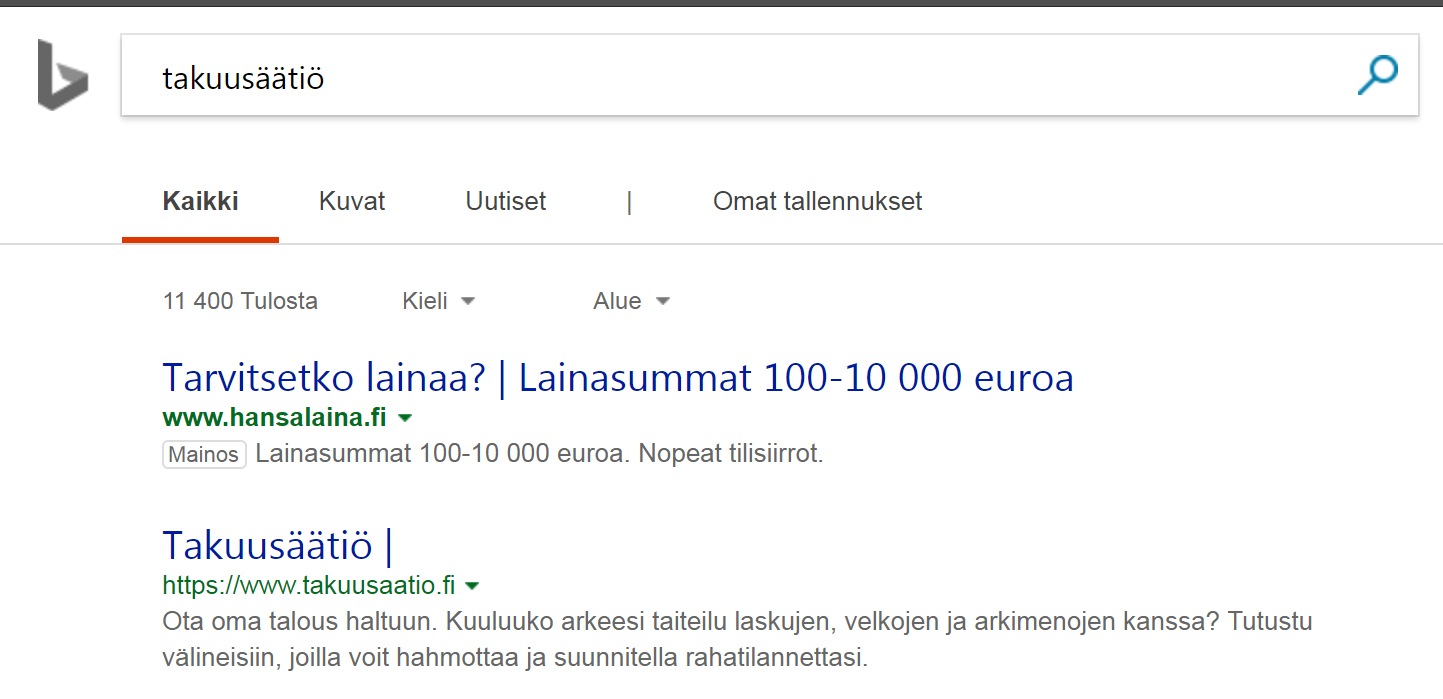

Vippimainoksia tarjoavat lääkkeeksi velkakierteeseen myös Bing ja Yahoo, joskin vähemmän kuin Google. Jos Bingillä etsii tietoa Takuusäätiöstä, ensin tuputetaan Hansalainan luottoa. Tämä haku on tehty Chrome-selaimella incognito-tilassa. © Ruutukaappaus / Bing

Velkaneuvojatkin saavat osansa

Apua velkaneuvonnasta -sanaparilla hakukone tarjoaa vippimainosten jälkeen tietoa kunnallisesta velkaneuvonnasta.

Tampereen kaupungin johtava talous- ja velkaneuvoja Aki Jauro kertoo, että heikoilla taloustaidoilla varustettujen nuorten aikuisten rinnalle on tullut uusi ylivelkaantuneiden ryhmä: isovanhemmat, jotka haluavat tarjota jälkikasvulleen parempaa elämää.

”Osa tekee tämän ostamalla tavaraa ja matkoja. Siinä on pyyteetöntä halua tuoda iloa, mutta toisaalta voidaan ostaa myös hyväksymistä ja rakkautta. Pitkällä tähtäimellä ainoa ratkaisu on elintavan muutos. Se, että vähennetään kuluttamista ja lisätään säästämistä”, Jauro sanoo.

Ylivelkaantuneiden taustat ja elämäntilanteet vaihtelevat, mutta heillä on yksi yhteinen piirre.

”Kun palkka, eläke tai toimeentulotuki saapuu tilille, siitä ei jää mitään normaaleihin menoihin, vaan kaikki menee velkojen maksamiseen. Velkoja ei päästetä perintään, vaan lainataan uutta rahaa.”

Vippien aggressiivinen mainonta on tullut myös Jaurolle tutuksi.

Velkaneuvojat lähettävät asiakkaidensa veloista kyselyitä velkojille sähköpostitse, jotta yhteydenpidosta jää todiste.

”Kun lähetämme tiedustelun asiakkaan veloista vippiyhtiölle, meille alkaa saman tien tulla sähköpostiin kyseisen firman mainoksia.”