Näin pikavippifirmat saalistavat nettipelaajia – Peliriippuvainen Sami: ”Minulla oli 14 prosentin cashback-bonus – Jos hävisin 10 000 e, sain takaisin 1 400 e uusiin peleihin”

Pikavipit ruokkivat peliriippuvuutta. Sami oli koukussa vedonlyöntiin, jota hän harrasti netissä. Helpon luoton vuoksi yli 10 000 euron pelivelat kasautuvat jo 80-prosenttisesti juuri nettipelaajille.

Pikavippi mahdollistaa helposti peliongelman pahenemisen.

Kun pikavipit rantautuivat Suomeen, lainat olivat pieniä, korot suuria. Sitten tilanne muuttui: nykyään koroilla on katto, mutta vipit pyörivät tuhansissa euroissa. Helppoa rahaa voi saada muutamalla kännykän klikkauksella.

Pikavippejä tyrkytetään myös ihmisille, joiden luottotiedot eivät ole kunnossa.

Höveli lainanantaminen on johtanut tilanteeseen, jossa peliriippuvuus ja pikavipit kulkevat usein käsi kädessä.

Näin on myös parikymppisen Samin kohdalla. Hän on tehnyt pikavipeillä 60 000 euron pelivelat, vaikka on opiskelija. Koska aihe on arka, Sami ei esiinny tässä jutussa oikealla nimellään.

Velat muuttuvat saataviksi – Cashback suosii häviäviä asiakkaita

Vuonna 2016 Sami oli koukussa vedonlyöntiin, jota hän harrasti netissä.

”En ole koskaan ollut Veikkauksen asiakas. En ole pelannut kaupassa mitään automaatteja.”

Tässä suhteessa Sami edustavaa uudenlaista, kasvavaa joukkoa.

Pelaamisen haittoja ehkäisevän Peluurin mukaan isot, yli 10 000 euron pelivelat kasautuvat jo 80-prosenttisesti nettipelaajille.

Kansainvälisillä nettikasinoilla on keinonsa ruokkia peliriippuvuutta. Yksi keino tunnetaan nimellä cashback. Se on erityinen bonusohjelma, joka suosii häviäviä asiakkaita.

”Kun pelasin, minulla oli 14 prosentin cashback-bonus. Jos hävisin 10 000 euroa, sain takaisin 1 400 euroa uusiin peleihin”, Sami kertoo.

Kun kännykkä piippaa, että pelitilille on tullut ”ilmaista rahaa”, peliriippuvaisen on mahdoton vastustaa kiusausta. Seuraava retkahdus on parin klikkauksen päässä.

Pikavipit viidessä minuutissa lainankieltosopimuksesta huolimatta

Sami meni terapiaan hakemaan apua riippuvuuteensa.

Terapeutti neuvoi ottamaan maksuhäiriömerkinnän. Kun merkintä tallentuu luottotietorekisteriin, lisää lainaa ei saa. Velkaantumisen kierre saadaan poikki ja peliriippuvuuden hoito voi alkaa.

Lisäksi terapeutti neuvoi Samia tekemään pikavippiyhtiöihin henkilökohtaisen lainakieltoilmoituksen.

Sami toimi ohjeen mukaan.

”Silloin en vielä tiennyt, että Suomessa toimii monta pikavippifirmaa, jotka myöntävät lainaa näistä merkinnöistä huolimatta”, Sami sanoo.

Myöhemmin hän sai eräältä suomalaiselta yhtiöltä markkinointiviestin: ”Hae heti lainaa tekstarilla.”

”Otin saman tien 7 000 euroa. Siihen meni viisi minuuttia.”

Yhtiö ei siis kunnioittanut Samin maksuhäiriömerkintää tai henkilökohtaista kieltoa.

”Ei koske meitä”

Sami ihmettelee muutenkin sitä, miten auliisti yhtiöt ovat myöntäneet hänelle uusia pikavippejä maksuvaikeuksista huolimatta.

”Aina en ole luottanut itseeni, mutta pikavippifirmat ovat luottaneet.”

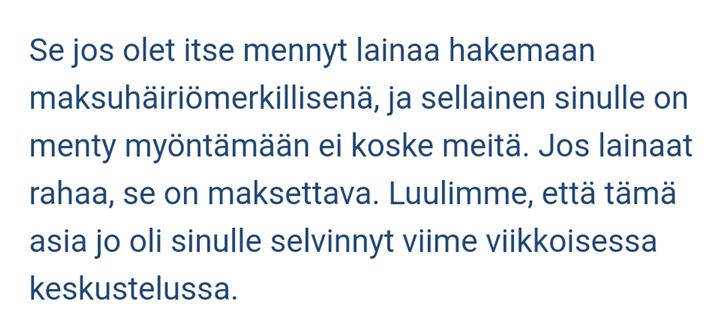

Hän näyttää saamansa sähköpostin Credit Star pikavippifirman perintätoimistosta:

”Se jos olet itse mennyt lainaa hakemaan maksuhäiriömerkillisenä, ja sellainen sinulle on menty myöntämään ei koske meitä”, Finance House Nord Oy:n asiakasneuvoja kirjoittaa.

Samankaltainen kokemus Samilla on monesta muustakin luotonantajasta. Yhtiöt ilmoittavat verkkosivuillaan, ettei lainaa myönnetä, jos hakijalla on maksuhäiriömerkintä.

Samankaltainen kokemus Samilla on monesta muustakin luotonantajasta. Yhtiöt ilmoittavat verkkosivuillaan, ettei lainaa myönnetä, jos hakijalla on maksuhäiriömerkintä.

Todellisuus on toinen.

Mitä pikavippiyrityksille jatkossa seuraa luottokelpoisuuden arvioinnin laiminlyönnistä?

Kilpailu- ja kuluttajavirasto vahvistaa, että pikavippiyhtiöiden kohdalla on esiintynyt puutteita lainansaajan luottokelpoisuuden arvioinneissa.

Laiminlyönneistä ei seuraa rangaistusta. Enimmillään vippiyhtiö voi joutua neuvottelemaan luoton korot kohtuullisiksi. Kun koron lähtötaso on korkea, riski on käytännössä olematon.

Esimerkiksi Samin vanhojen vippien korot harppoivat 180 ja 500 prosentin välissä.

Tänä syksynä tilanteeseen voi tulla muutos. Eduskunta käsittelee parhaillaan hallituksen esitystä kuluttajansuojaviranomaisten toimivaltuuksista. Samassa yhteydessä linjataan, mitä seuraamuksia luottokelpoisuuden arvioinnin laiminlyönnistä voisi koitua.

Aiemmin syyskuussa pikavippien korkokattoa tiukennettiin.

Kilpailu- ja kuluttajavirastosta neuvotaan pikavippien käyttäjiä kilpailuttamaan uusi edullisempi luottosopimus ja irtisanomaan vanhat kalliit sopimukset. Vanhat maksut jatkuvat normaalisti, mutta uusien vippien korot ovat enintään 20 prosenttia.

Kohtuuttomista koroista voi neuvotella myös jälkikäteen. Yksi keino on ottaa yhteyttä Kilpailu- ja kuluttajaviraston kuluttajaneuvontaan.

Tänä syksynä Kuluttaja-asiamies harkitsee nostavansa ryhmäkanteet kahden pikavippiyhtiön myöntämistä luotoista, joilla on kohtuuttomat kustannukset.

Kanteen ilmoittautumisaika päättyy 22.11.2019.

Oikeus tulla unohdetuksi – pikavippiyhtiö markkinointikieltoon

Myös pikavippien aggressiiviseen suoramarkkinointiin on mahdollista puuttua.

Vuonna 2018 voimaantullut EU:n tietosuoja-asetus tarjoaa helpotusta Samin kaltaisille pelaajille.

Henkilö voi asettaa pikavippiyhtiön markkinointikieltoon. Jos suoramarkkinointi jatkuu kiellosta huolimatta, tietosuojavaltuutettu voi määrätä pikavippiyhtiölle seuraamusmaksun.

Tietosuoja-asetus tarjoaa kansalaisella myös oikeuden ”tulla unohdetuksi”.

Henkilö voi pyytää rekisterinpitäjää poistamaan kaikki häneen liittyvät tiedot rekisteristä.

Lue myös: Google mainostaa vippejä velkaantuneille, jotka etsivät apua