Velkakierre vie eläkeläisiä – Pikavippiyhtiöt saivat Liisankin, 70, ottamaan velkaa: ”Minun oli pakko, että selvisin sairaalalaskuista ja kaikista kuluista”

Yhä useampi eläkeläinen Suomessa putoaa ylivelkaantumisen loukkuun. Velkaneuvojat ja luottoyhtiöt myöntävät ongelman kasvavan. Seitsenkymppisellä Liisalla on pikavippejä ulosotossa jo yli 52 000 euroa.

Maksuhäiriömerkintöjen määrä on kasvanut Suomessa tasaisesti jo kymmenen vuotta. Kuva: Ismo Pekkarinen /LK

Velkakierre alkoi päivästä, josta Liisa ei muista juuri mitään. Auto törmäsi häneen ja Liisa oli silminnäköiden mukaan lentänyt pää edellä katuun. Hän heräsi myöhemmin sairaalassa.

”Itse tapahtumaa en muista. Ja koko se syksy on vähän pimennossa. Kärsin edelleen siitä, koska minulle jäi kallon sisäinen vamma”, hän muistelee nyt yli kahdenkymmenen vuoden takaista pahaa liikenneonnettomuutta.

Tästä alkoi nyt yli 70-vuotiaan naisen pitkä ja kallis sairastelun kierre, johon liittyi myös huonoa hoitoa. Olkapääleikkauksesta tuli hermovaurio ja sydämentahdistimen asennus aiheutti sairaalainfektion. Muitakin sairauksia ilmaantui. Osa toimenpiteistä tehtiin yksityisellä puolella, kalliisti.

Tuolloin Liisa tarttui ensimmäisiin kulutusvippeihin.

”Minun oli pakko, että selvisin sairaalalaskuista ja kaikista kuluista. Sairastaminen on kallista. Maksan edelleen onnettomuuden jäljiltä kaikki lääkkeeni.”

Puhumme hänestä tässä jutussa ”Liisana”, vaikka se ei ole hänen oikea nimensä. Velkaantumiseen liittyy yhä häpeän poltinmerkki. Seura on nähnyt hänen talouteensa ja terveydentilaansa liittyvä asiakirjat, ja varmistanut että tarina on tosi.

Velkakierre vei ulosottoon

Ulosotossa Liisalla on erilaisia vakuudettomia kulutusluottoja nyt hiukan yli 52 000 euroa. Listalta löytyy erilaisia kulutusluottoyhtiöitä, mutta myös perinteisten pankkien vakuudettomia lainoja.

Silmukka kiristyi, sillä Liisa ajatteli maksavansa yhden lainan toisella ja tämän vielä kolmannella.

”Sitä ajatteli, että kun saan tämän pois, se helpottaa. Mutta sitten se vain jotenkin lähti vyörymään kuin lumipallo.”

Ennen ulosottoa hän kuitenkin sinnitteli vuosia. ”Perintään ne eivät menneet ennen kuin lopulta päästin ne sinne. Ulosotto tuli vasta viime vuonna. Siihen saakka maksoin, minkä pystyin.”

Liisa kokee avuun saamisen olleen vaikeaa.

”Yritin kysellä eri puolelta, kuka minua neuvoisi. Anna mennä ulosottoon, oli aina vastaus.”

Liisalla on yksiselitteinen viesti suomalaisille, jotka pohtivat pikavippejä pelastusrenkaana pinnalla pysymiseen esimerkiksi koronaepidemian aikana.

”Ei missään tapauksessa. On koetettava sinnitellä jotenkin muuten. Päänuppi tässä kärsii.”

Velkakierre voi alkaa yllättästi. Kuva: istockphoto

Tuttu juttu liian monelle

Liisa ei ole kohtalonsa kanssa yksin. Tilastot kertovat, että maksuhäiriömerkintöjen määrä on kasvanut Suomessa tasaisesti jo kymmenen vuotta. Suomen Asiakastiedon mukaan niitä oli tämän vuoden ensimmäisellä neljänneksellä 389 500:lla suomalaisella.

Maksuhäiriöt eivät ole leimallisesti nuorten ongelma, sillä alle kolmikymppisillä merkinnät ovat jopa vähentyneet. Samalla ne ovat lisääntyneet erityisesti yli 65-vuotiailla, joista 34 000:lla on luottotietomerkintä.

Raskaimmillaan luottotiedot palavat käräjäoikeuden velkomustuomiolla, joista 74,7 prosenttia johtuu tili- ja kertaluotoista ja pikavipeistä.

”Kyllä se on ollut kasvava ongelma”, Takuusäätiön viestintäpäällikkö Minna Mattila kuvaa ikäihmisten ylivelkaantumista.

Säätiö auttaa velkakierteeseen ajautuneita ihmisiä. Mattila vastaa myös säätiön asiakasneuvonnasta, joten hän on nähnyt karun kokovartalokuvan suomalaisesta ylivelkaantumisesta.

Hän muistuttaa maksuhäiriömerkinnän tarkoittavan ongelmien kärjistymistä pisteeseen, jossa ihminen ei enää selviä maksuista.

”Sitä on yleensä edeltänyt tilanne, jossa vanhoja velkoja on yritetty hoitaa kalliskorkoisilla yhdistelmälainoilla.”

Nyt maan hallitus esittää osana koronakriisin vastaisia toimia kulutusluotoille kymmenen prosentin korkokattoa vuoden loppuun asti. Lisäksi pikalainojen suoramainonta kiellettäisiin.

”Tervetullut viestihän on se, että halutaan suojata ihmisiä heidän talousahdinkoaan mahdollisesti hyväksikäyttävältä luotontarjonnalta.

Jo viime syksynä astui voimaan laki, jolla pikavippien korko rajattiin 20 prosenttiin.”

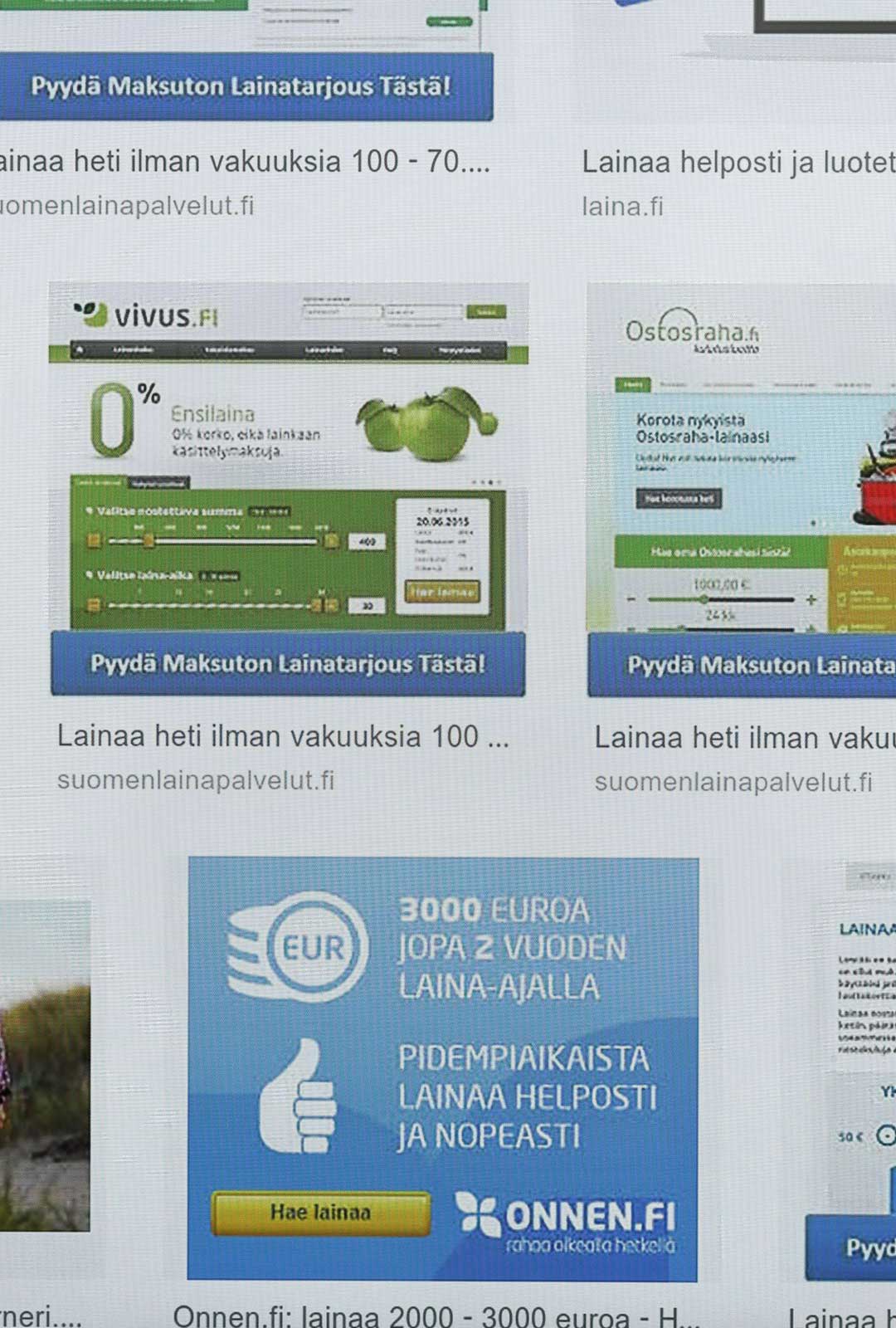

Lainatarjouksia, kuvakaappaus. Kuva: Ismo Pekkarinen / Lehtikuva

Eläke himottaa velkojaa

Minna Mattilan mukaan ikäihmisten ongelmavelat ovat samaa tasoa kuin työssäkäyvillä, keskimäärin 20 000 – 30 000 euroa.

Jo muutaman tuhannen euron hoitamaton velka voi silti johtaa vaikeuksiin. Eläketurvakeskuksen mukaan suomalaisten keskieläke oli viime vuonna 1 716 euroa kuukaudessa. Mediaanieläke on noin 1 500 euroa, mikä tarkoittaa, että puolet Suomen yhteensä 1,3 miljoonasta vanhuuseläkettä saavasta tienaa sitä vähemmän.

Vaikeuksien ytimessä ovat juuri vakuudettomat kulutusluotot. Mattila ihmetteleekin, miten hövelisti pikavippejä myönnetään myös eläkeläisille.

Ikäihmisten ongelmavelat ovat samaa tasoa kuin työssäkäyvillä, keskimäärin 20 000 – 30 000 euroa.

”Velkojaa varmaan tyydyttää se, että heillä on säännölliset tulot.”

Velkaa taas otetaan monesta syystä.

”Erityisesti naisille on hyvin tyypillistä, että autetaan omia aikuisia lapsia, heidän perheitään ja lastenlapsia.”

Myös äkilliset sairauskulut, muutto toiselle paikkakunnalle tai uudet vuokratakuut ovat syitä, joihin lisärahaa tarvitaan.

Suomalaisten korkea maksumoraali

Takuusäätiö neuvoo, että varsinkin tänä poikkeusaikana pitäisi erityisesti välttää pikavippejä. Kukaan ei tiedä kuinka pitkään koronaepidemia jyllää, eikä takaisinmaksu ainakaan helpotu kriisin pitkittyessä.

”Ensimmäisenä ei kannattaisi tarttua uuteen luottoon vaan lähteä neuvottelemaan olemassa olevista”, Minna Mattila neuvoo.

Hän huomauttaa, että lyhennysvapaita ja maksuerien pienentämistä voi hakea asuntolainoihin ja luottokortteihin.

”Pikalainojakin voi yrittää neuvotella ja vedota viimesyksyiseen korkolainmuutokseen. Mutta jos on ennen korkokaton voimaantuloa hankittua luottoa ja sitten tarjotaan limiitin nostamista ja uusia nostoja, ne ovat kallista vanhan ajan luottoa.”

Mattila ei osaa ennustaa, milloin ja miten koronakriisi alkaa näkyä maksuvaikeuksien määrässä.

”Se riippuu siitä, kuinka valtavia lomautuksista tai irtisanomisista lopulta tulee. Suomalaisilla on yllättävän kova maksumoraali. Vyötä vedetään kireälle, ruoasta ja kaikesta yritetään tinkiä.”

Lyhennysvapaita ja maksuerien pienentämistä voi hakea asuntolainoihin ja luottokortteihin. Kuva: Markku Ulander/Lehtikuva

Ikäihmisten järkyttävä peliongelma

Myös julkisessa velkaneuvonnassa nähdään, että luottoahdinko ei ole mikään pelkkä huikentelevaisten nuorten pulma. Varttunut seniorikansalainen voi ajautua vaikeuksiin yhtä helposti.

”Eläkkeelle jäävä ei ole aina riittävästi huomioinut tulojen pudotusta. Päivittäistä taloutta paikataan kulutusluotoilla”, kertoo talous- ja velkaneuvonnan yksikkövastaava Aulikki Pentikäinen Länsi-Uudenmaan oikeusaputoimistosta.

”Toinen ilmiö, josta ikäihmisetkään eivät ole syrjässä, on ongelmapelaaminen. Kaiken kaikkiaan peliongelmat ovat järkyttävä ylivelkaantumisen syy.”

Pentikäisen mukaan aiempina vuosina velkaongelmat putosivat ihmisten syliin, koska jokin ulkopuolinen tekijä – kuten työttömyys tai sairaus – luhisti henkilökohtaisen talouden. Nykyisin monen tulot eivät vain riitä liian suurten menojen kattamiseen.

Eläkkeelle jäävä ei ole aina riittävästi huomioinut tulojen pudotusta.

”On melkeinpä harvinaisempaa, että pystyy laittamaan sormen jonkun yksittäisen syyn päälle.”

Onnekkaita ovat ne seniorit, joita jälkikasvu tai muut läheiset osaavat neuvoa vaikeassa tilanteessa.

”Jotkut pystyvät hyvinkin paljon auttamaan siinä, että selvitellään laskut, tehdään vaikka budjetti ja otetaan yhteyttä velkojiin. Me kuitenkin näemme vain ne tilanteet, joissa asiakas on tullut meille.”

Velkakierre vie monia: ”Peliongelmat ovat järkyttävä ylivelkaantumisen syy.” Kuva: Ismo Pekkarinen / Lehtikuva

Vanhan lainan vaarat

Luottoja myöntävissä rahoitusyhtiöissä on myös havaittu, miten hanakasti iäkkäät ihmiset tarttuvat lainarahaan.

Toimitusjohtaja Markus Huhdanpää Sortter oy:sta korostaa, ettei yhtiö ole luotonantaja vaan vertailupalvelu, jonka liikeidea on kilpailuttaa lainoja. Sortter kilpailuttaa lainahakemuksia noin 90 miljoonan euron arvosta joka kuukausi. Vuodessa se tekee lähes 1,1 miljardia.

Noin neljännes heidän asiakaskunnastaan on eläkeläisiä. Huhdanpää myöntää, että moni hakee uutta lainaa vanhan maksamiseksi.

”Yleisimpiä käyttötarkoituksia on nykyisten luottojen uudelleen rahoittaminen. Se on noin 40 prosenttia eläkeläisistä.”

Hän ei jaksa uskoa, että yksittäinen luotto syöksisi ihmisiä velkahelvettiin. Ongelmat muodostuvat monista veloista ja siitä, jos taakkana on vanhaa, kallista luottoa.

Näihin taakankantajiin kuuluu myös esimerkkihenkilömme Liisa. Köyhällä ja kipeällä, vanhalla ja velkaisella ei ole Suomessa helppoa.

Silti Liisa uskoo ja toivoo vielä joskus pystyttävänsä voitonlipun oman velkavuorensa päälle. Vuokranmaksussa ei onneksi ole koskaan ollut ongelmia.

”Kun vain saisi halvemman asunnon. Jäisi elämiseenkin rahaa.”